热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

中粮期货研究中心

摘要

在宏观短期利空逐步退潮、铜自身基本面仍有支撑的作用下,铜的牛市仍未结束,震荡偏强走势将有所持续,而在其供需存在长期叙事的背景下,铜价运行中枢将持续上移,再度创下新高。预计短期铜价运行区间为沪铜[84000,92000]元/吨,伦铜[10500,11500]美元/吨。策略上,建议仍以逢低多配为主。

关注点一

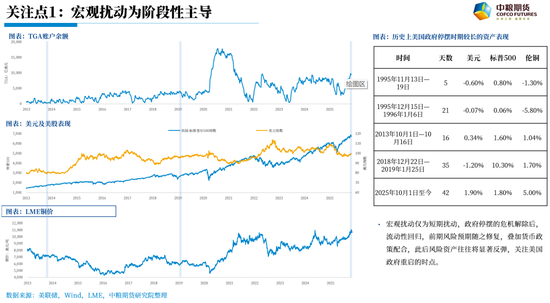

宏观扰动为阶段性主导

点评

宏观扰动仅为短期扰动,政府停摆的危机解除后,流动性回归,前期风险预期随之修复,叠加货币政策配合,此后风险资产往往将显著反弹,关注美国政府重启的时点。

关注点二

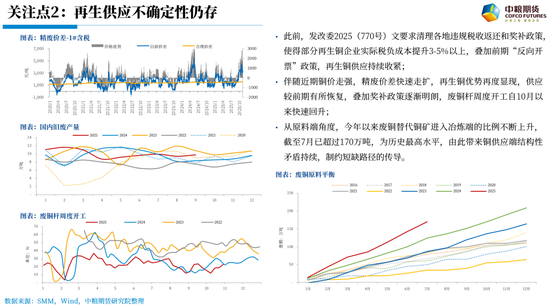

再生供应不确定性仍存

点评

此前,发改委2025(770号)文要求清理各地违规税收返还和奖补政策,使得部分再生铜企业实际税负成本提升3-5%以上,叠加前期“反向开票”政策,再生铜供应持续收紧;

伴随近期铜价走强,精废价差快速走扩,再生铜优势再度显现,供应较前期有所恢复,叠加奖补政策逐渐明朗,废铜杆周度开工自10月以来快速回升;

从原料端角度,今年以来废铜替代铜矿进入冶炼端的比例不断上升,截至7月已超过170万吨,为历史最高水平,由此带来铜供应端结构性矛盾持续,制约短缺路径的传导。

关注点三

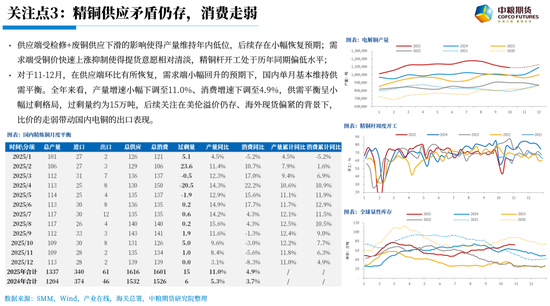

精铜供应矛盾仍存,消费走弱

点评

供应端受检修+废铜供应下滑的影响使得产量维持年内低位,后续存在小幅恢复预期;需求端受铜价快速上涨抑制使得提货意愿相对清淡,精铜杆开工处于历年同期偏低水平;

对于11-12月,在供应端环比有所恢复,需求端小幅回升的预期下,国内单月基本维持供需平衡。全年来看,产量增速小幅下调至11.0%、消费增速下调至4.9%,供需平衡呈小幅过剩格局,过剩量约为15万吨,后续关注在美伦溢价仍存、海外现货偏紧的背景下,比价的走弱带动国内电铜的出口表现。

观点总结

前期受美国政府停摆影响的流动性风险正逐步消退,中美贸易冲突阶段性缓和,宏观逆风逐步减弱,铜价阶段性调整基本结束。后续来看,需关注美国政府重启的时点,后续经济数据的公布,以及联储官员的表态对12月降息预期的影响。

供应方面,全球铜精矿供需持续趋紧,且明年这一局面将有延续,供应端对铜价仍有较好支撑,关注四季度长单TC谈判结果。但是,由于铜价的快速走强,精废价差的走扩带动废铜的优势显现,其供应增量在一定程度上弥补矿端的减量,由此供应端结构性矛盾仍存。

需求方面,10月受铜价快速上涨的抑制,下游消费提货意愿不佳,同时下半年终端消费增速相较上半年明显走缓,需求端维持刚需表现,阶段性抑制铜价上行空间。全球显性库存回升至历史同期偏高水平,预计至年末仍有进一步累库空间。

价格研判:在宏观短期利空逐步退潮、铜自身基本面仍有支撑的作用下,铜的牛市仍未结束,震荡偏强走势将有所持续,而在其供需存在长期叙事的背景下,铜价运行中枢将持续上移,再度创下新高。预计短期铜价运行区间为沪铜[84000,92000]元/吨,伦铜[10500,11500]美元/吨。策略上,建议仍以逢低多配为主。

作者简介

徐婉秋

中粮期货研究院 资深研究员

交易咨询资格证号:Z0019515

风险揭示

内容版权归中粮期货所有,未经授权请勿使用,违规者将依法追责;观点仅反映发布当日判断,不构成交易建议;期货交易风险较高,公司不对交易结果承担责任;市场存在不确定性,敬请您审慎操作。

新浪合作平台中粮期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民

富深所提示:文章来自网络,不代表本站观点。