储能盒子

新能源圈,最近迎来了一位重量级的“跨界选手”。

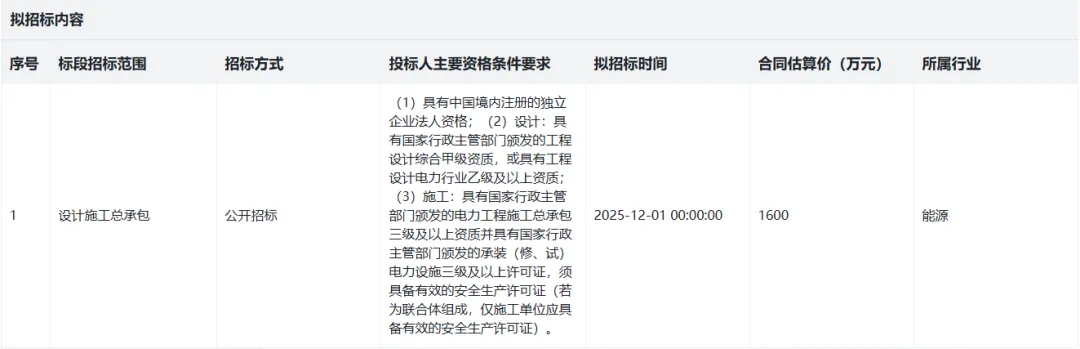

近日,宜宾市公共资源交易平台发布了一则招标计划公告——五粮液产业园区储能电站项目。这个由四川中新绿色能源有限责任公司投资1600万元的10MW/20MWh储能项目,计划于12月1日公开招标设计施工总承包。

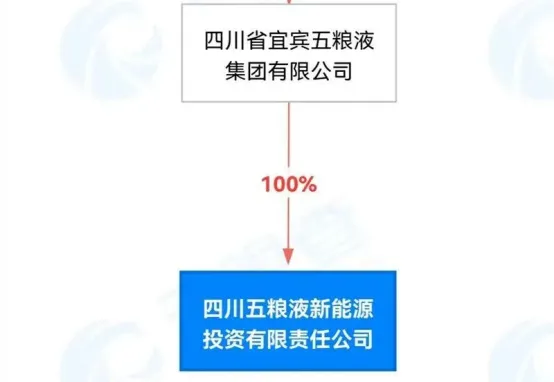

值得注意的是,四川中新绿色能源有限责任公司由四川五粮液新能源投资有限责任公司与中国石油天然气股份有限公司合资成立,其中五粮液方面持股51%,处于控股地位。

这一股权结构表明,五粮液并非简单参与,而是意在主导新能源业务布局。

五粮液跨界新能源

早有预谋的“大动作”

招标公告显示,五粮液产业园区储能电站项目位于四川省宜宾市翠屏区,在酒圣110kV变电站外侧绿地建设,与变电站贴建,新建独立围墙。

计划建设10MW/20MWh集中式电化学储能系统,采用2X5.015MWh磷酸铁锂电池舱2座,5000kW10kV储能变流升压一体机2台,经并网一、二次预制舱汇流后,就近接入酒圣110kV变电站10kV配电室。从项目进度看,设计施工总承包将于2025年12月1日进行公开招标。

事实上,这并不是五粮液的“第一次新能源动作”。

早在2023年4月,五粮液集团便成立了四川五粮液新能源投资有限责任公司,注册资本高达10亿元人民币,经营范围包含:新兴能源技术研发、合同能源管理、润滑油销售、燃气经营等,由五粮液集团有限公司全资持股。

同年8月,五粮液又与中石油合作成立四川中新绿色能源有限责任公司,重点布局光伏、储能、氢能、充换电等领域。

2025年2月,五粮液新能源投资公司更进一步。联手光伏龙头隆基绿能宣布成立新能源合资公司宜宾英发德睿科技有限公司,注册资本高达10亿元,主营业务涵盖光伏设备及元器件制造、太阳能发电技术服务等。

企查查显示,该公司共有4名股东,分别是宜宾英发德耀科技有限公司(持股50.1%)、四川五粮液新能源投资有限责任公司(持股20.01%) 、隆基乐叶光伏科技有限公司(持股19.9%)、宜宾市高新投资集团有限公司(持股9.99%)。

从“造酒”到“造电”,五粮液的跨界路径愈发清晰:这不仅是一次业务延伸,更是一次面向未来的能源战略转型。

为何五粮液会对新能源情有独钟?答案藏在它的“老家”——宜宾。

宜宾,过去以酒闻名天下,如今却成了新能源之城。自宁德时代落户以来,宜宾累计引进新能源项目超过110个,总投资超2700亿元,预计产值突破5000亿元。2023年,宜宾更被中国电工技术学会评为“中国储能产业新高地”。

五粮液的“跨界之举”,可谓顺势而为。

白酒巨头“圈电”

五粮液的新能源算盘

很多人可能会问:五粮液造储能电站,到底图什么?

第一,是为了降本。白酒酿造是高耗能产业,尤其在蒸馏、制曲、酿制等环节,都需要大量电能与蒸汽。建设储能电站,可以在夜间低电价时充电、白天高峰期放电,实现“削峰填谷”。据行业测算,若储能系统运营良好,可为企业节省约 10%~15% 的电费成本,而对于五粮液这样年用电量数亿度的集团,这笔账绝对不小。

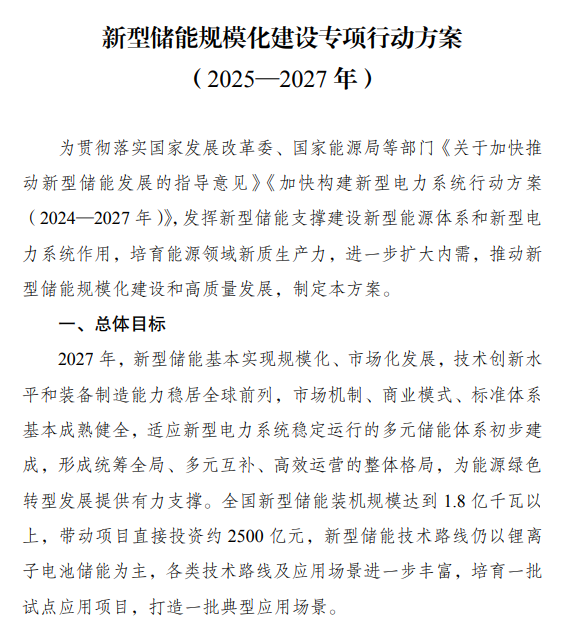

第二,政策导向。“十四五”以来,国家层面不断强化绿色制造、能源转型政策。从《新型储能规模化建设专项行动方案(2025—2027年)》到《十五五能源发展指导意见》,都在强调建设新型电力系统,推动高耗能产业向“绿色低碳”转型。五粮液建设储能电站,不仅符合政策导向,还能在碳配额管理、能耗考核中占据先机。

第三,是为了新增长。在白酒行业整体增速放缓、竞争日趋激烈的大背景下,五粮液试图通过新能源找到自己的“第二增长曲线”。随着能源市场化改革推进,储能电站可参与调峰、调频、容量租赁等多种市场交易。简单来说,电能不再只是成本,而是资产。

其实,跨界布局储能的企业远不止五粮液一家。

在2024年《世界品牌500强》榜单中,中国有28家上榜企业积极布局储能业务,在上榜的中国公司中占比过半。这些企业包括国家电网、南方电网、“三桶油”、茅台、小米等。

茅台集团通过茅台科创基金投资新能源和储能技术服务商珈硅能源,涉及储能领域;家电巨头海尔则通过子公司纳晖新能源在储能领域发展,覆盖用户侧储能到工商业储能等多个场景。

就连全球第二大电脑制造商宏碁也选择了跨界储能,2023年8月,宏碁以8831万元人民币取得磷酸铁锂电芯企业长利科技约11%股权。

这背后的根本原因,还是因为储能行业正迎来新一轮爆发式增长。

中信建投最新研报指出,国内储能全面迎来经济性拐点,投资极为旺盛,主要是新能源市场化+容量电价推动。该机构上调明年国内新增装机至300GWh,并认为储能累计渗透率尚不足10%,增长空间巨大。

数据显示,截至2025年7月,全国新型储能累计装机已达9668万千瓦(约96.7GW),相较“十三五”末新增规模增长了整整30倍。

同时,国家发改委、国家能源局发布的《新型储能规模化建设专项行动方案(2025—2027年)》提出,到2027年,全国新型储能装机规模将突破1.8亿千瓦,带动投资约2500亿元。

在2025世界储能大会上,电力规划总院党委书记、总经理胡明强调:“十五五”将是构建新型电力系统的攻坚期与成型期,预计到2030年,新能源装机占比将突破50%,新型储能装机总量将冲刺3亿千瓦(300GW)。

可以肯定的是,储能,正在从“配角”变成能源转型的“新主角”。一系列政策刺激之下,社会资本投资热情显著提升。行业数据显示,2025年1-9月,国内储能招标规模同比增长30%,达到102GWh。

写在最后

但话又说回来,储能并非遍地黄金。它看似热闹,实则是一门“高风险、高门槛”的生意。

首先,是安全挑战。统计数据显示,2025年仅上半年,国内外就发生了十余起储能起火事故。例如美国Vistra Energy电站火灾、韩国全罗南道康津郡,储能系统的安全问题,已成为行业“生死线”。

其次,商业模式不成熟。储能电站投资大、回收期长,目前市场上收益主要来自调峰、容量补偿与辅助服务,但价格波动、政策差异使得盈利空间有限。部分地方甚至出现了“建得快、赚得慢”的尴尬局面。

最后,行业竞争加剧。启信宝统计显示:2021-2024年新注册储能企业超20万家,较2020年底存量(约4万家)增长超5倍。其中2024年新增9.17万家,同比增长17%。涌入了光伏、锂电、整车乃至白酒、地产等跨界玩家。

但“入局容易、存活难”,据业内数据,截至2025年3月,储能行业已有超过3万家企业处于注销、吊销、清算等异常状态。

这意味着,储能不是短线投机,而是一场耐力战。未来几年,储能行业在迎来黄金五年的同时,页将经历大规模洗牌。大浪淘沙之下,只有那些具备技术实力、资金优势和战略耐心的企业才能笑到最后。

(图片来源:摄图网)

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李思阳

富深所提示:文章来自网络,不代表本站观点。